新能源汽车销量数据统计图_新能源汽车销量数据统计图表

作为一名AI机器人,我可以提供与新能源汽车销量数据统计图相关的各种信息和建议,包括最新的研究成果和实践经验。

1.2020年9月新能源汽车产量解

2.2月轿车市场TOP20:轩逸重夺冠军,自主6车上榜

3.回归理性!剔除A00级车后,国内新能源渗透率将暴跌至10.9%

2020年9月新能源汽车产量解

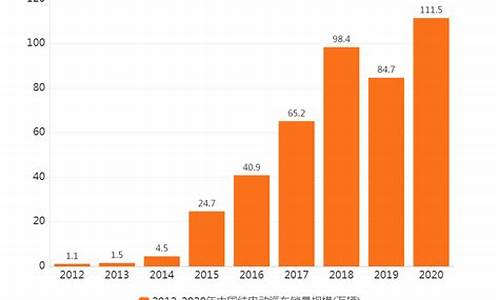

2020年9月新能源汽车产量图解车比车统计数据显示,9月新能源 汽车 产量为139057辆,同比增长81.92%,环比增长32.63%,1-9月累计生产621484辆。

接下来针对2019-2020年9月新能源 汽车 产量数据用8组图表进行解析:

1. 新能源 汽车 产量

2.新能源乘用车产量

3. 新能源客车产量

4.新能源专用车产量

5.2020年9月新能源 汽车 TOP10车企

6.2020年9月新能源乘用车TOP10车企

7.2020年9月新能源客车TOP10车企

8.2020年9月新能源专用车TOP10车企

2月轿车市场TOP20:轩逸重夺冠军,自主6车上榜

8月最全汽车销量排行榜,轿车、SUV、MPV共293款,你的爱车排第几

进入9月中上旬,各大汽车厂商纷纷公布各自产销数据,中国乘联会也开始整理和公布数据,数据一出,可谓几家欢乐几家愁。根据中国乘联会数据显示:8月份国内狭义乘用车市场销量达170.3万辆,同比增长8.9%,环比增长6.5%。2020年1-8月,狭义乘用车累计销量超过1100万辆,达到了1101.5万辆,同比下滑15.2%,环比增长3.3%。下面我们来看看各细分市场的销量情况。

轿车市场:8月销量82.2万辆,同比增幅8.3%

8月份轿车销量82.2万辆,同比增长8.3%,环比增长6.5%;累计销量529.9万辆,同比下降18.1%。本月中,月销过万的轿车车型达到27款之多,月销量超过2万辆的也有9款车型。分系别来看,日系车月销过万车型有7款,德系成为最大赢家,共计12款车型月销过万辆,美系车英朗、君威以及特斯拉Model?3共3款车月销过万,韩系车仅有现代领动1款车销量过万。自主品牌月销过万车型达到了4款,分别是帝豪系列、逸动系列、宏光MINI?EV和荣威i5共计4款车。

具体车型方面,轩逸本月以55684辆的市场表现夺得8月轿车市场销量冠军,并领先老对手朗逸超过1万辆,差距进一步拉大,本年度累计销量也已经超过30万辆。随着新轩逸的推出,新老轩逸同堂销售加上终端优惠幅度增大,不出意外,本年度的轿车销量冠军很有可能被轩逸夺走。

朗逸虽然月销量4.56万辆,但依然与轩逸有1万辆的缺口,只能屈居第二,看来朗逸想要夺回轿车冠军宝座,只能寄托于自己大爆发或者轩逸暴跌了。排名第三的是英朗,它单月销量29704辆,与身后的速腾差距不大,速腾当月销量29446辆。另外榜单前十中,宝来也延续着出色表现,拿到26678辆的成绩,排名第五,桑塔纳8月销量为17138辆,本年度累计销量超10万辆大关。

日系除了发挥出色的轩逸之外,卡罗拉、思域、雷凌也都月销超过2万辆,进入热销榜前十。另外凌派也有10804辆的成绩,月销过万车型中,现代领动成为唯一的韩系车,它8月销量为11757辆。

中国品牌方面,帝豪系列车型同样月销超过2万辆大关,达到了20121辆,排名榜单第九。另外长安逸动系列销量也同样出色,达到了15183辆,旗下的逸动PLUS和蓝鲸动力车型表现出色。荣威i5达到了10010辆,而宏光MINI?EV让人眼前一亮,虽然上市时间仅一个月左右,但其销量却达到15000辆,成为新能源市场冠军。

中级车市场,中级车雅阁成为细分市场冠军,也是热销榜前十唯一的中级车,单月销量19030辆,迈腾单月销17932辆,紧随其后,凯美瑞和君威也都月销过万,销量分别为15366辆和1966辆,帕萨特8月销量10163辆,被前面对手甩在身后,帕萨特的低迷和A柱撞断密不可分,看来这次安全碰撞对帕萨特还是有很大影响的。值得一提的是,天籁和亚洲龙本月并未突破万辆大关。

最后我们来看看豪华车市场上的表现,本月豪华车销量冠军被宝马3系夺走,单月销量16919辆,它与宝马5系组成豪华双子星,并将宝马捧上了8月豪华品牌销冠宝座。奥迪A6L单月销量16429辆,与宝马5系差距不大,排名第二,另外奥迪A4L也有13053辆的市场表现。奔驰品牌,奔驰C级8月销量14249辆,奔驰E级13000辆。特斯拉在Model?3国产化后,销量暴增,本月销量11811辆。

SUV市场:8月销量78.2万辆,同比增幅10.7%

从整个SUV细分市场,8月份SUV销量78.2万辆,同比增长10.7%,环比增长6.9%;1-8月累计销量达到508.8万辆,同比下滑9.6%。8月SUV市场销量过万车型达到26款,其中中国品牌占据13款,正好半壁江山,日系品牌有6款,德系也同样为6款,美系车有别克昂科威1款车月销过万辆大关。

具体车型方面,哈弗H6单月销量27528辆,继续稳居冠军宝座,这也是哈弗H6的第87个月销量冠军,本月CS75系列被CR-V以213辆的微弱优势反超,排名第二。CS75位居第三,这主要是由于CS75尤其是PLUS价格的坚挺,如果这款车有终端优惠,相信销量会大幅提升。另外博越、荣威RX5也都进入SUV热销榜前五,销量分别为20685辆和19543辆。另外皓影再次进入榜单前十,8月份卖出了15246辆,位居第九,进入榜单前十的还有昂科威、缤智等车型。

中国品牌中,瑞虎8、哈弗M6、传祺GS4也都进入榜单前二十,且月销均过万辆大关。另外红旗HS5、哈弗F7、长安UNI-T、吉利缤越、比亚迪宋Pro和长安CS55系列也都月销过万辆。日系品牌方面,奇骏、XR-V和逍客也都月销过万,表现稳定。德系车探岳、途观L、途岳同样月销过万辆,但均跌出热销榜前十。

豪华品牌方面,本月销量冠军被奥迪Q5L夺得,单月销量达到了15677辆,奔驰GLC以14900辆的成绩也进入榜单前十。另外宝马X3和红旗HS5同样月销过万,表现出色。

MPV市场:8月销量9.9万辆,同比增幅0.9%

8月份MPV销量累计达到9.9万辆,同比增长0.9%,环比增长3.5%;2020年前八个月累计销量62.7万辆,同比下滑29.9%,是三大细分市场中表现最差的。

整个MPV市场上,月销过万的车型仅有两款,分别是五菱宏光和别克GL8,他们销量分别为25780辆和16772辆,出色的表现,也让它们再次垄断细分市场冠亚军宝座。

榜单前十中,风行菱智以5321辆的成绩排名第三,菱智延续着稳定发挥,在新款车型菱智M5的带动下,它今年整体表现相当不错。另外宝骏730、传祺GM6、传祺GM8、吉利嘉际和比亚迪宋MAX也都进入榜单前十。

豪华品牌MPV方面,除了一骑绝尘的别克GL8之外,本田艾力绅和奥德赛也都进入榜单前十,销量分别为4688辆和3459辆。大众威然以2769辆的成绩排名第十三,在和三大传统豪华MPV比拼中,威然并没有表现出黑马特质。

备注:文章系车市特评工作室原创,如需转载请注明来源,作者李特儿。文中部分来自网络,版权归原作者所有!

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

8月汽车厂商销量排名,都有哪些厂商上榜?

八月份销量前十名的汽车厂商尘埃落定,自主品牌吉利长安入榜

近日,中国乘联会公布了国内汽车厂商今年八月份的销售数量,按照公布的销量榜单,销量的前十名的汽车厂商也尘埃落定。那么这份汽车销量前十名的榜单其背后蕴藏了怎样的市场偏好?下面援引乘联会的相关报道来帮助大家分析:

随着8月乘用车销量报告的发布,汽车厂商前十排名也正式确认。从最终名单来看,进入前十的车企没有变化,仅排名有小幅调整,而南北大众和上汽通用依然位居前三,吉利长安两家自主车企继续挤进前十,其余位置由五家日系车企占据。乘联会报告显示,8月乘用车市场零售达到170.3万辆,同比去年8月实现增长8.9%,是自2018年5月以来的最强的正增长,体现行业的快速回暖态势。因此,多家车企在8月也实现了正增长。

根据乘联会发布的报道,结合上面这张销量榜单图,我们可以直观的看出各个汽车厂商的销量排名,这里就不一一赘述了,我主要结合这张图来讲一下个厂家销量背后的潜在逻辑。

显而易见,大众集团在国内具备超强的霸主地位,这不是大众集团第一次霸占销量榜单了,以往每一年乘联会公布的销量榜单大众集团都是一骑绝尘。大众集团在国内的整车制造主要交付给两公司,分别是一汽大众和上汽大众。一汽大众销量最高,其主要生产的车有奥迪、捷达以及大众。而上汽大众虽然排第二,但是同比去年销量是下降的,并且与一汽大众的销量差距很大。而上汽大众销量萎靡主要是因为帕萨特在中保研的碰撞测试中成绩稀巴烂,品牌口碑急转直下,再加其旗下的斯柯达持续低迷被边缘化的原因,各种营销不到位,所以使得上汽大众销量萎靡,且与一汽大众相差越来越大。

接下来排第三的是上汽通用,主要生产别克、雪佛兰和凯迪拉克,产品线相对完整,但是由于其较为偏高的溢价和品牌内耗,使得上汽通用也很难保持增势。

在往下则是我国的自主品牌,吉利和长安,增势稳定,未来可期。

剩下其他五个席位都是由日系合资车企主导。

8月汽车销量同比下滑17.8%,导致下跌的原因是什么?

中国汽车工业协会公布了8月份的汽车销售数据。数据显示,8月份汽车销量同比下滑17.8%。导致汽车销量下滑,有多方面的原因。其中因为疫情的原因,人们出门较少,对于汽车的需求也相应的减少。其次,8月份本身也是销售淡季。汽车行业同样也有金九银十的说法。可能9月份销量会有所提升。再次。对于新能源汽车的销量统计显示,同比是一种增长的趋势。所以人们对于新能源的需求越来越高。这也是导致汽车销量同比下滑的原因之一。

一、8月份汽车销量下滑,和疫情有一定的关联。

因为疫情的原因,现在很多人能不出门儿的,就已经不再出门儿,这也是汽车销量下滑的原因之一。而且因为疫情的原因,有的公司经营不善。原本有些企业购车的用户,已经放弃了添置车辆的计划。这也导致汽车的需求降低。所以销量下滑,也就同时显现了出来。

二、8月份本身也不是汽车销售的旺季,汽车行业也同样有金九银十的说法。

无论是房产还是汽车或其他的销售行业,很多都有金九银十的说法。因为8月份还处于夏季,人们都惧怕天气的炎热,没有多少心情出门购物。等到了九月份和十月份,天气凉爽,出门购物就会多起来。相应的也会使得汽车九月份和十月份的销量有一定程度的提升。

三、现在人们越来越注重环境保护,所以新能源汽车也受到了一定程度的青睐。

根据中国汽车工业协会的统计,1-8月新能源汽车累计销量达到了179.9万辆,同比增长达到了194.0%。这一数据已经证明,原来可能想买燃油车的人,已经选购了新能源车。所以这也是8月份汽车销量同比下降的原因之一。

8月主流车企销量分析解读是什么?

如图所示:

通常来说,每年8月并非国内车市的旺季,即便市场表现平平也无可厚非。但今年不及往年,由于全球汽车行业都遭受到了罕见的车用芯片短缺,再加上种种内外因素的合力影响,导致今年8月国内车市的销量出现了幅度明显的波动。

随着各个汽车企业今年8月份的销量成绩出炉,从公布的数据来看,绝大部分一线主流车企在今年8月的表现还是值得研究一番的;当然,对于在今年8月份市场表现不佳的车企来说,现如今也没有什么可再隐瞒的了。

回归理性!剔除A00级车后,国内新能源渗透率将暴跌至10.9%

乘联会公布的销量数据显示,随着疫情封控的影响完全消除,国内汽车市场的产销节奏在2月份逐步恢复正常,2月国内新车批售销量超过了160万辆,同比增幅超过10%。轿车市场上,2月共计批售新车72.2万辆,同比增长了5%,前两个月,国内轿车市场累计销量为135.5万辆,同比下滑了20.9%。从轿车畅销榜的情况看,和SUV市场上自主全面占优的一边倒局面刚好相反,轿车市场上,外资车型依旧是主导者。2月轿车销量前20榜单中,只有6款是自主车,剩余14个席位都属于外资车型。此外值得一提的是,时隔一年之后,轩逸终于又一次拿下了轿车市场销量冠军。

2月上榜轿车销量前20的6款自主车型中,有4款都是新能源车,而14款上榜的外资车型中,只有1款是真正意义上的新能源产品。从这个角度能够很明显感受到,虽然外资轿车的市场规模依旧庞大,但在当前电动化大潮的猛烈冲击之下,电动化转型缓慢的外资品牌,在国内轿车市场上的根基已经风雨飘摇。按照当前的趋势发展,更多的自主新能源车型跻身轿车畅销榜,可能只是时间问题。

小车市场份额还在被压缩

小型车市场曾经是国内市场上的兵家必争之地,本田飞度和大众Polo等,都曾是国内轿车市场上明星级的产品,丰田致炫、雪佛兰赛欧、现代瑞纳等也都有过自己的市场高光时刻。但最近几年,国内小型车的市场份额正在被持续压缩,轿车畅销榜中,已经很少会出现小型车的身影了。

2月跻身轿车销量前20的小型车只有一款,比亚迪的海豚。

海豚,来源:比亚迪

小型车市场的不断萎缩,肯定受到了近年来国内汽车消费升级大趋势的影响,但海豚的热销,又证明了即便在当前的消费环境中,小型车也并非已经全无市场。只不过消费者有了更多的选择之后(比如说不少价格下探后的紧凑级车),对那些性价比并不高的合资小型车不感冒了,以细分市场上曾经的拳头产品飞度和Polo为例,在最新一次的产品换代后,售价都进行过上调。配置被全面碾压,售价还不低,这样的小型燃油车,在当前的市场竞争环境中,确实很难再掀起太大的水花。

但终端需求其实还在,接下来,会有越来越多的小型电动车,来补上市场空缺,尤其是在海豚已经证明过细分市场的潜力之后,国内小型电动车市场正在被盘活。目前已经有不少新品牌如东风纳米、蔚来旗下的萤火虫等,瞄准了小型电动车市场。细分市场上新一轮的混战,或将拉开序幕。

A级车市场仍在持续爆发

A级车市场一直都代表着国内轿车市场的基本盘,也是能够持续创造惊喜的细分市场。2月轿车销量前20榜单中,A级车又一次占据了半壁江山,共有10款A级车入榜。而且和其他细分的轿车市场上合资全面占优不同,在A级轿车市场上,自主品牌的影响力也不小,10个名额中自主车型占了4席。

从能源类型上看,2月份上榜的合资A级车依旧是清一色的燃油车,而在自主品牌阵营中,明显是以新能源为主。

轩逸、朗逸、速腾、卡罗拉、科鲁泽等合资家轿,都是国内汽车市场上畅销多年的车型。在当前合资A级车终端市场价格全面失守的大背景下,目前基本上也都在降价保销量。强势如丰田,都不得不通过大幅度降价来缓解市场压力。如卡罗拉这类此前售价比较稳定的车型,都已经绷不住了,终端动辄优惠2、3万,已经成为常态。

反观自主阵营,情况就要好很多。

秦PLUS近期的热度虽然被“同门”其他产品分流了不少,但依旧交出了接近3万辆的月销数据。不得不说,当前的自主A级车市场上,已经“卷”出了新高度。随着秦PLUS DM-i推出售价10万元以下的新版本,A级车市场上,油电同价的愿景,也正在加速到来。2月10日,秦PLUS DM-i 2023冠军版正式上市,官方指导价9.98万元—14.58万元。这是比亚迪旗下DM-i车型售价首次下探到了10万以内,如无意外的话,秦PLUS后续的市场表现,应该还能进一步上扬。

广汽埃安近期的日子也挺滋润。在SUV领域,AION Y表现突出,月销量基本已经稳定在万辆以上。轿车市场上AION S也在持续爆发,去年9月以来,月均也能交出破万的销量数据。对埃安品牌而言,在轿车和SUV市场上都已经有支柱型产品,但新的增长点目前还看不到。AION S和AION Y之外,如何培育出新的明星级产品,是接下来需要重点考虑的问题。

UNI系列的持续发力,让长安汽车在运动化市场上逐步站稳了脚跟,尤其是UNI-V上市之后,市场势头堪称火爆,一度曾交出过超2万辆的月销量,成为自主运动轿车市场上的又一面旗帜。此外需要指出的是,UNI-V不仅燃油版受欢迎,在推出了插混版本之后,上量速度也比较快。2月24日长安UNI-V iDD正式投放市场,当月就交出了接近4000辆(3713辆)的月销数据(上文图表中UNI-V仅统计了燃油版的销量,不包含UNI-V iDD的销量数据)。

UNI-V iDD,来源:长安汽车

完成产品换代后的帝豪车型,也很快就重新回归了畅销自主轿车的行列。换代后的帝豪整体售价有所提高,但较之老款车型,新车在造型、空间、动力、科技感等多个方面都进行了升级,可以这么说,第四代帝豪基本上已经是一款继承了帝豪名称的全新车型,延续了当前吉利汽车“降维打击”的新品策略。所以第四代帝豪的市场受欢迎程度并没有因为价格调整受到太大的影响,新帝豪的到来,也算是重新稳住了吉利在燃油轿车市场上的地位。

B级车市场是外资的天下

国内B级车市场,一直都是德系和日系轮流坐庄的局面。不过,在当前电动化趋势的冲击之下,细分市场的整体格局上虽然还没有发生根本性的扭转,但已经能明感受到风雨欲来的危机感。

当前的国内B车市场,已经开启降价大乱斗。

特斯拉的持续降价已经不是新闻,事实上,进入2023年之后,正是特斯拉的又一次降价,打开了国内市场上“价格战”的潘多拉魔盒,20万出头的Model3,让不少人都忽略了围绕这款车的一系列负面舆论,市场上一度出现过大规模抢购现象。当下,这股降价潮已经从电动车市场蔓延到了油车市场,国内车市何时能够回归常态化,目前依旧是未知数。

帕萨特、凯美瑞、雅阁再加上个迈腾(虽然未进入畅销榜,但迈腾2月份的销量也不算太差,交出了8839辆的月销量),此前20年时间里,四款车轮流领跑基本上就是国内B级车市场的日常。但在电动化大潮的席卷之下,要维持这一局面的难度越来越大,四款车型陆续都已经走上降价冲量的道路。是的,强势如凯美瑞和雅阁,也已经有相当可观的终端优惠了。

宝马3系和奔驰C级的热销,一方面证明了中国汽车消费升级的趋势越来越明显,另一方面也印证了国内豪车消费年轻化的势头在持续升温。

宝马3系,来源:宝马汽车

豪车市场上少有的运动性能和操控体验,让宝马3系在年轻人群中积累了不少拥趸者,再兼之宝马在品牌号召力方面的“天赋”,保障了宝马3系对年轻人的十足诱惑力。奔驰C级的情况也类似,虽然全系标配1.5T发动机是个短板,但产品焕新后更具高级感的内饰,明显提升了产品的市场竞争力,再加上更大幅度的终端优惠,带来了奔驰C级月均破万的市场表现。

C级车市场正在刮起一股“电动风”

C级车原本是豪华品牌的主力市场,但近两年随着高端电动轿车的持续热销,越来越多的自主车型,已经开始在中高端市场上和一众豪车品牌形成缠斗。

国内C级车市场上,奔驰E级和奥迪A6L进入畅销榜是很正常的事情,宝马5系的情况其实也没差太多,2月同样交出了破万的月销量(10426辆),只是因为微弱的差距未能进入轿车销量前20。

要分析国内的豪华C级车市场,用BBA领跑基本上就可以一言概之。如果再深入一些,从三家德系品牌的具体表现看,品牌力方面奥迪显然已经被宝马和奔驰拉开了距离,但性价比优势以及仍提供3.0T V6发动机版本等,又成了奥迪A6L的鲜明特色,保障了其在德系豪车三强的市场争夺中,并不落于下风。当然,现阶段宝马、奔驰其实也在大幅度的“放价”,毕竟应对自主高端电动车的冲击,对BBA而言,都是迫在眉睫的大事。

比亚迪汉已经成功冲上传统意义上的豪车阵地,借助新能源的东风和比亚迪强势崛起的品牌形象,这个以前看起很难被突破的市场红线,已经被汉成功跨过,也算是圆了自主轿车的高端梦。

<p c本文来自易车号作者盖世汽车,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

按照国家新能源汽车产业发展规划目标,2025年我国新能源汽车渗透率(新能源汽车新车销售量占汽车新车销售总量)至少达到20%。乘联会数据显示,2021年9月、11月已经两个月新能源乘用车批售销量渗透率分别达到20.4%、19.9%。在批发销量突破万辆的14家企业中,自主车企占据了11席。

“变革的时代真的很难看清楚。” 12月14日,比亚迪董事长王传福在沟通会上表示。“现在来看,2022年和2021年如果保持一样的增长速度(2021年月均渗透率增加1.3个pct),2022年全年整体渗透率应该在25-27%,对应销量应该在500-550万辆。”

小鹏董事长何小鹏,也在近期表示2025年新能源渗透率预计将提高到了50%,这一数据达到国家规划目标的2.5倍。

从乘联会公布的数据,以及大佬们的观点看,新能源未来数年将迎来极高的行业景气度。这也意味着,在燃油车时代没有能力干翻合资品牌的自主车企,在新能源时代将实现逆风翻盘。

不过,新能源汽车市场如此粗放式高速发展背后,我们还是有必要浇一盆“冷水”的。比如当前新能源市场仍存在着诸如A00级低端车占比较高、B端市场仍占有较高比例、低线市场渗透率较低等问题。

其中A00级低端电动车占比过高问题尤为严重,且这类车型基本都是自主品牌车型,如此会导致新能源渗透率出现严重虚高,同时无法反映我国本土车企在新能源市场的竞争力。

举个不恰当的例子,将A00级电动车打包计算在新能源渗透率的话。就好比A股上市公司的老板用归母净利润数据,而不是扣非后净利润数据,去给投资者解释公司经营的状况。

乘联会数据显示,今年1-11月份国内A00纯电动微型车国内销量高达75.5万辆,占整个新能源市场比重高达26.8%。如果剔除A00级电动车销量数据,1-11月份新能源批售销量渗透率将从15%暴跌至10.9%,自主品牌也将从超高渗透率回归到和行业持平的水平。至于业界预期的明年500万辆新能源销量规模,可能要减少到差不多400万辆左右。

那么,为什么要“针对”A00级纯电动车型呢?剔除A00电动车后,又该如何分类呢?本文将试图回答这些问题。

1、A00纯电动车只是历史“过客”,不是未来电动车市场的构成

看A00级纯电动车之前,我们不妨简单了解下A00级的概念,以及国内A00级燃油车历史。

首先在国内,A00级分级没有一个严格的行业标准,汽车分级概念也是欧美国家传过来的。一般理解,A00级是指车身长度在4米以下,轴距低于2.5米,且售价普遍较低的车型。

而对于A00级燃油车,相信多数人能够脱口而出奇瑞QQ、比亚迪F0、长安奔奔等10多年前的车型,在汽车消费水平不高的那个阶段,不少消费者人生第一辆车就是这些车型,这些车型在巅峰时期有着月均破万辆的水平。

不过后来随着国民经济发展,汽车市场消费持续升级,近几年来这类车型也逐步退出历史舞台。A00级燃油车,也成了国内汽车发展过程中特定阶段的产物。

如今,随着电动车时代的到来,A00级车又以新的动力形式复活,以“买菜车”、“代步车”的身份重新生存下来。

但从产业发展规律看,这类车型大概率也避免不了被市场逐步淘汰掉的命运。这里,也就是为什么“针对”A00级电动车的主要原因,因为这类产品只是电动汽车产业发展长河中的过客,生命周期不会太久。

另外,未来整个电动车市场的是向高度智能化(智能座舱、智能辅助驾驶)方向发展,而对这些售价普遍低于8万元的A00级纯电动买菜车而言,这显然是不符合成本原则的。

更重要的是,目前国内在售的A00级纯电动汽车几乎100%为自主品牌。而新能源汽车作为我国在汽车产业弯道超车、和欧美日韩跨国车企的关键,中、高端化是必由之路,这也是未来市场发展的主旋律。

另外作为对比,11月份3个批售销量过万辆的3家外资车企特斯拉中国、上汽大众、一汽-大众,旗下的新能源车型售价普遍在20万元以上,所售车型也全部为A级以上车型。

2、计入A00级纯电动车,会导致新能源渗透率严重“虚高”

从国内燃油乘用车的市场发展轨迹看,大致经历由金字塔、哑铃型、纺锤型三个阶段。不过到了新能源市场(私人消费市场),则出现了一些微妙的变化。

先是高端新能源汽车市场出现了蔚来ES8/ES6、特斯拉毛豆3/Y、理想ONE等优质供给,这些品牌的高端电动车撬开了以增购、换购为主的高端私人消费市场,高端市场的快速成长“润物细无声”般改变着越来越多消费者的新能源车理念,再叠加补贴、限牌等政策因素,市场成熟度逐步提高。

接下来则是2020年下半年出现的,以五菱MINIEV等为代表的A00级低端新能源细分市场大爆发。

目前来看,新能源市场已经完成了从倒金字塔向哑铃型的转变,当前正处在哑铃型像纺锤型市场结构转型的过程中。在这个阶段,A00级低端车型仍占据极高的比重,而这类车型以小尺寸、低电池容量、低价格为主要特征。

放到整个“双碳”进程看以及从未来整个智能电动汽车产业发展角度看,主流尺寸车型(4米以上)、高容量动力电池车型(带动电池产业发展)、主流价格区间车型(10万元以上)占比提高,才能真正反映国内整体新能源汽车的产业竞争力,这类车型也是未来向海外发达国家市场出口的主力,以此类车型为基础进行新能源渗透率统计也更加科学。

这里,我们不妨看看五菱MINIEV(售价2.88-4.86万元)的参数,作为这款国内最畅销的A00级车型,也是新能源市场最畅销的车型,这款电动车电池容量最低仅有9.2kWh,但整体纯电动汽车市场平均水平达到50kWh左右。

另外两个月销万辆水平的汉、Model Y电动车最高容量分别达到76.9kWh、78.4kWh,相当于卖8个五菱宏光MINIEV,才能和一个汉或者Model Y对动力电池产业产生相同的推动力。

如果将五菱宏光MINIEV、奇瑞小蚂蚁、长安新能源E-Star、欧拉黑猫等为代表的这类小尺寸、低电池容量、低价格的A00级电动车,纳入我国电动汽车市场发展水平的统计基数,并将该统计数据作为评估自主品牌电动车竞争力的标准,会导致出现严重的渗透率数据“虚高”现象,则无法客观反映出国内电动车企的实际竞争水平。

这也是为什么要剔除A00级纯电动车型数据,挤掉水平,重新评估新能源渗透率数据的原因。

3、重新看待新能源市场渗透率,将A00级纯电动车归类为中国版“K-CAR”类别

剔除A00级微型电动车后,新能源市场渗透率会变得怎样呢?

以乘联会公布的最新数据为例,11月份新能源批售销量为42.8万辆(BEV+PHEV,PHEV以A/B/C级为主),其中A00级纯电动车车型更是高达10.8万辆(这其中宏光MINIEV占比近半),A00级车型在整个新能源市场占比高达25.2%。换句话说,每卖出4个新能源车,就有一个A00级纯电动车。

如果剔除A00纯电动车型数据的话,新能源市场11月的数据仅有32.1万辆,渗透率将19.9%暴跌至14.9%,自主品牌更是从33.2%渗透率跌至20%多一点的水平,和行业整体水平持平。1-11月新能源批售销量也将从280.7万辆暴跌至205.2万辆,渗透率将从15%跌至10.9%左右的水平。

如此计算的话,整个新能源汽车市场的销量规模、渗透率水平将大打折扣。

也就不存在所谓的,新能源市场渗透率远超行业预期的结论了,顶多是略超预期,或者达到预期的表现而已。至于明年,剔除A00级纯电动车后的整体新能源市场能否突破400万辆销量、20%渗透率大关,或许还需要持保留意见。

那么单独拎出A00级微型电动车后,该如何分类这类车型了。在东边的岛国霓虹,或许可以为我们提供一种思路。

二战后为配合汽车税制度,东京的决策者根据人多地小国情制定了一个特殊的汽车分类——K-CAR。这类车型有个共同的特点,即长宽高被限定3400mm、1480mm和2000mm以内,排量不超过0.66L(主要经历0.36L、0.55L、0.66L三个阶段),核载4个人及以下,货物积载350kg或以下,售价当然也明显低于普通汽车。

作为对比,从当前国内五菱宏光MINIEV、奇瑞小蚂蚁、长安新能源E-Star、欧拉黑猫等主流A00级纯电动车型参数来看,基本上这些车型车身长度都在3.8米以下,最畅销的宏光MINIEV更是低至2.9米。而由于动力形式不同,我们可以将电动容量和发动机排量做等量代换,上述这些A00级纯电动车的容量普遍低于40kWh。

另外类似的微车型在其他市场也有自己的身份,比如北美的subcompacts,欧洲的A-segment。

基于此,我们也可以将这类A00级微型电动车划分为单独计算的微型车,将其独立于更主流的常规尺寸新能源汽车市场。

而在国内乘用车统计过程中,也曾于2009年推出一种在当时看起来比较创新的分类,当时的乘联会将轿车、MPV、SUV归类为狭义乘用车,而广义乘用车则包括偏生产型资料的微客,也就是面包车,这个统计方法也一直沿用至今。

另外从市场层面看,2020年日本国内459.8万辆的新车销量中,K-CAR就占了高达171.75万辆。而今年我们国内A00级纯电动车型,1-11月也已经达到75.5万辆的水平,其中仅宏光MINIEV就超过34万辆(这里,给MINIEV一个瑞思拜)。

按照当前的增长趋势看,未来两年A00级纯电动车型可能会达到100-150万辆峰值区间,如此体量已经远远超超微客的规模(1-11月销量31.6万辆)。微客都可以被单独列为非狭义乘用车计算,同理A00级纯电动车也可以。

至于未来,也许伴随着消费升级,A00级纯电动车会和燃油A00级车型(奇瑞QQ、长安奔奔、比亚迪F0)一样踏入同一条河流,再一次走向衰退,直至逐步消亡。但如果对应企业能及时调整产品策略,让这类产品持续性地解决目标客户的痛点,存活的时间可能会更长一点。

结语:?

今年以来,我们在越来越多的汽车发布会、论坛、峰会场合可以听到新能源市场发展超预期这样的声音。

甚至在走访电动汽车门店时,一些电动车汽车销售顾问,也化身汽车产业专家,把20个pct的新能源渗透率当成销售话术给消费者“洗脑”。

为了整个自主品牌新能源汽车产业能够更高质量地发展,也为了消费者更客观看待新能源汽车,将扣除A00级BEV车型后的新能源渗透率当成新的行业统计标准,也许应当早点提上日程。

非常高兴能与大家分享这些有关“新能源汽车销量数据统计图”的信息。在今天的讨论中,我希望能帮助大家更全面地了解这个主题。感谢大家的参与和聆听,希望这些信息能对大家有所帮助。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。